2017-10-10

COMO VENDER MI CASA

ACO INMOBILIARIA

Mi nombre es Aniceto Campos Oliva, soy el gerente de Aco Inmobiliaria,

situada en valencia (en la Ribera Alta) les quiero explicar que hacemos para vender su casa en el extranjero en

el menos tiempo posible todo a través de un Plan muy exitoso que se debe a

nuestra gran cantidad de Sitios Inmobiliarios en todo el mundo.

PRIMERO publicar su casa en Internet

Buscando

en Internet con las frases claves al igual que usted pone vendo mi casa en …. y

por distintas vías, siempre llegaba a Portales Inmobiliarios que tenían el logo

de ACO INMOBILIARIA Internacional. Publicamos su anuncio en más de 400 portales

inmobiliarios en simultáneo

Creamos

un anuncio exitoso y personalizado para usted

Solo necesitamos que nos remita por email

los datos de su casa, un par de fotos, y nosotros nos encargamos del resto,

pasamos a realizar un reportaje fotográfico y así confeccionamos un anuncio

creado por profesionales que siempre es más atractivo para el comprador.

Publicamos anuncios en inglés, alemán, holandés, francés…

Colocar los anuncios en castellano, inglés, alemán, holandés, francés

(todas las traducciones se realizan manualmente). ¡Lo más importante es que

depositamos las traducciones en todos los portales Inmobiliarios en el

extranjero!

.

Le garantizaron

la publicación de su anuncio en Google

Le

GARANTIZAMOS que los mismos estarían en las primeras páginas de Google, asi

como en Facebook, donde más de 10.000 personas lo ven en pocas horas de haber

publicado su anuncio en todos sus portales, puede verlo también en nuestra página

web www.inmobiliaria-aco.com, la

cual atrae muchos compradores.

.

La

promoción de su casa en venta es a nivel mundial

Nuestros colaboradores en el extranjero participan

en Ferias Inmobiliarias en todo el Mundo, donde muestran en sus Pantallas

Gigantes la oferta de viviendas, y los compradores en el extranjero buscan

casas desde el mismo Stand.

Nuestro

costo es igual a las demás y el servicio más eficaz

COMO ve

todo esto no es GRATIS obviamente. Si

usted ha estado durante meses anunciando GRATIS en portales inmobiliarios que le han servido para nada, por eso le ofrecemos un servicio profesional que le ayude a resolver el dilema que le plantea la VENTA DE SU CASA

2017-08-02

Cómo reclamar los gastos de comunidad de propietarios sin intervención de abogado

<

No está permitido su reproducción o copia íntegra en otros blogs o webs, ni siquiera citando su autoría. Solamente se autoriza a incluir el título y un hipervínculo que dirija a esta

página. (http://www.bonetblog.com/2017/06/como-reclamar-los-gastos-de-comunidad.html).>>

José Bonet Navarro

Director del Departamento de Derecho Administrativo y Procesal en Universitat de València

- Valencia Area, Spain

- Law Practice

2017-07-31

La escritura de tu casa determinará si se debe pagar la plusvalía municipal a Hacienda

El Gobierno ha aprobado el proyecto de ley que modifica la Ley reguladora de las Haciendas Locales para regular la plusvalía municipal (Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, BOE-A-2004-4214) en caso de la transmisión de un inmueble a pérdidas.

La piedra angular de esta nueva ley es la forma de determinar la existencia del incremento del valor del terreno. En el caso de la venta de una vivienda, la escritura de la compraventa será la que determine si se ha transmitido en pérdidas o no.

La modificación de la Ley reguladora de las Haciendas Locales introduce un nuevo supuesto que declara que las transmisiones de inmuebles en las que el valor del terreno no se ha incrementado no están sujetas al pago de la plusvalía municipal.

José María Salcedo, socio del despacho de abogados Ático Jurídico, detalla la manera de determinar si ha existido incremento o no:

- Transmisiones onerosas (como la compraventa de una vivienda): las escrituras determinan la existencia del incremento del valor del terreno. Y si la administración autonómica correspondiente ha comprobado el valor de las mismas, entonces es este valor al que habrá que referirse.

- Transmisiones gratuitas (como donaciones o herencias): será el valor real a efectos del Impuesto de Sucesiones y Donaciones (el fijado según el método de cada Comunidad Autónoma).

Así, la base imponible de la plusvalía municipal está constituida por el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de 20 años, y se determinará multiplicando el valor del terreno en el momento del devengo por el coeficiente que corresponda al periodo de generación (el número de años transcurridos desde la adquisición del terreno hasta la fecha de su transmisión).

El coeficiente a aplicar sobre el valor del terreno en el momento del devengo será el que corresponda de los aprobados por el ayuntamiento según el periodo de generación del incremento de valor, sin que pueda exceder de los límites siguientes:

Esta ley entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado (BOE).

La plusvalía municipal, en un vacío legal

Desde que el Tribunal Constitucional tumbase el pasado mes de mayo el impuesto de la plusvalía municipal cuando el inmueble se vendiera a pérdidas, el cobro de este tributo se encuentra en un vacío legal. Hasta que el Gobierno no apruebe definitivamente la modificación de la Ley Reguladora de las Haciendas Locales (LHL), las liquidaciones dictadas por las administraciones autonómicas están siendo consideradas nulas por los juzgados, tal y como recuerda Salcedo. Y es que es la nueva norma la que debe determinar si en la venta ha habido una ganancia o una pérdida.

En concreto, la sentencia del TC del pasado 11 de mayo declaraba inconstitucionales y nulos los artículos 107.2 y 110.4 de la LHL, artículos que se han modificado en el Proyecto de Ley, porque hacían tributar a los contribuyentes en supuestos en los que el terreno se había transmitido en pérdidas, y por tanto no existía capacidad económica alguna.

Paralelamente, el Tribunal Constitucional declaró que la forma de determinar la existencia o no del incremento del valor del terreno es algo que solo corresponde al legislador. De ahí que ya se haya aprobado el Proyecto de Ley que entrará en vigor en unos meses.

Fuente: idealista.com

Hipoteca para no residentes - Non residents' mortgage

Pricing, es el tipo de interés que se aplica a la cuota de capital prestado que hay que devolver cada mes. En el caso de los no residentes es generalmente más alto que para los residentes. El tipo fijo –el más habitual en estos casos– ronda el 2,5% a 20 años.

El préstamo hipotecario a tipo fijo es sin duda el más utilizado cuando los compradores tienen residencia en un país extranjero y suele seer a 20 años. Por regla general la financiación de una vivienda no debería superar el 80% de su valor, en el caso de los residentes en España puede llegar a ser la totalidad. Cuando del préstamo se beneficie un no residente, sin embargo, este porcentaje no suele superar el 60% o 70%.

Si el no residente en España es un ciudadano español: será posible negociar tipo, plazo y cobertura con mejores condiciones, siempre y cuando cuente con un aval o co-titular residente en España.

2017-05-24

Estocada al impuesto estatal de la plusvalía: es inconstitucional cuando se vende en pérdidas

El Tribunal Constitucional ha tumbado aquellos artículos de la regulación estatal del impuesto de la plusvalía municipal que permitían cobrar hasta la fecha este tributo cuando se transmitía un inmueble en pérdidas. En concreto, considera que la plusvalía municipal vulnera el principio constitucional de capacidad económica porque los ayuntamientos lo cobran por el mero hecho de haber sido titular de un terreno urbano, independientemente de que el inmueble se haya vendido a un precio inferior al que se adquirió.

De este modo, el Constitucional reitera la doctrina establecida en las sentencias contra parte de la norma foral de Guipúzcoa y Álava. Ahora la pelota está en el tejado del legislador para que modifique la Ley estatal Reguladora de las Haciendas Locales y establezca mecanismos que permitan a los ayuntamientos determinar, antes de exigir el pago del impuesto, si ha existido o no una plusvalía con la venta o transmisión.

Hasta que entre en vigor la modificación de la ley estatal, el contribuyente podrá valerse de cualquier medio de prueba admitido en Derecho para acreditar que tuvo pérdidas con la venta de su casa.

La plusvalía municipal es un impuesto directo que grava el supuesto incremento de valor experimentado por los terrenos de naturaleza urbana, como consecuencia de su transmisión (compraventa, herencia, donación, permuta), así como por la constitución o transmisión de derechos reales de disfrute, como es el usufructo. Es, además, una de las fuentes de recaudación más importante para los ayuntamientos.

- Cómo recurrir el impuesto de plusvalía municipal y qué hacer con la deuda mientras tanto

- La fórmula de cálculo del impuesto de plusvalía municipal ¿sigue siendo un argumento válido para recurrir?

- ¿Debo pagar el impuesto de plusvalía municipal si he vendido en pérdidas?

- ¿A quién corresponde probar que no ha existido un incremento del valor del terreno?

- ¿Bastan las escrituras de compraventa para probar que una casa se ha vendido en pérdidas?

- ¿Debo pagar plusvalía municipal, si el beneficio obtenido en la transmisión es menor que el impuesto?

- ¿En qué casos es inconstitucional el impuesto de plusvalía municipal?

- ¿Puede impugnarse el impuesto de plusvalía municipal, cuando hay errores o discrepancias en la información catastral?

- ¿Es válido el pacto que obliga al comprador a pagar la plusvalía municipal?

- ¿Puede impugnar el impuesto de plusvalía municipal quien no es el sujeto pasivo del mismo?

- ¿A quién puede reclamarse el pago de la plusvalía municipal si hay varios titulares?

- ¿Puede recuperarse la plusvalía municipal pagada con motivo de la disolución de una comunidad de bienes?

(Fuente: Idealista.com)

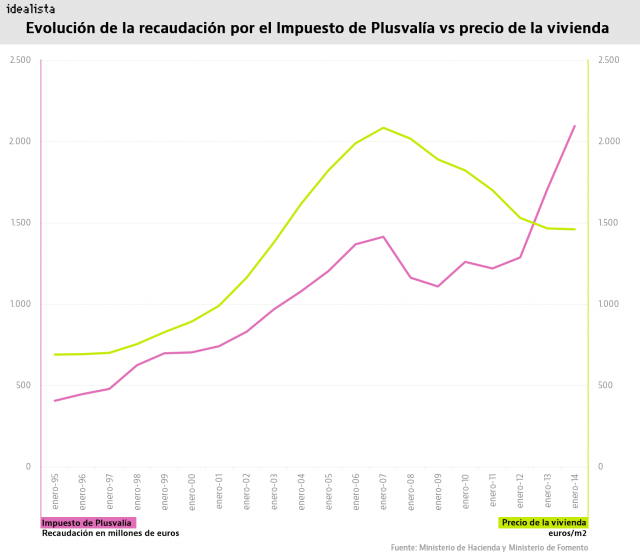

La recaudación del impuesto de plusvalía se disparó un 50% desde la crisis mientras que el valor de las viviendas había caído un 30%

Cálculo de la plusvalía municipal según la sentencia

(Fuente: OCU.org)

Suscribirse a:

Entradas (Atom)

El índice de referencia del INE para actualizar el alquiler marca máximos, hasta el 2,32%

Con el dato de diciembre de 2025, este índice acumula siete meses consecutivos por encima del 2% tras situarse en el 2,29% en noviembre, el ...

-

Aunque las magnitudes de primera necesidad fueron sistemas lineales, como el alcance una flecha o la distancia que se podía recorre...

-

Resolución de 7 de abril de 2017, de la Dirección General de los Registros y del Notariado, en el recurso interpuesto contra la nota de cal...

-

¿Por qué pagar más por lo mismo? Nuestro Seguro de decesos, ha sido diseñado para ofrecer protección a las familias en cualquier mome...

¿Por qué pagar más por lo mismo? Nuestro Seguro de decesos, ha sido diseñado para ofrecer protección a las familias en cualquier mome...