La piedra angular de esta nueva ley es la forma de determinar la existencia del incremento del valor del terreno. En el caso de la venta de una vivienda, la escritura de la compraventa será la que determine si se ha transmitido en pérdidas o no.

La modificación de la Ley reguladora de las Haciendas Locales introduce un nuevo supuesto que declara que las transmisiones de inmuebles en las que el valor del terreno no se ha incrementado no están sujetas al pago de la plusvalía municipal.

José María Salcedo, socio del despacho de abogados

Ático Jurídico, detalla la manera de determinar si ha existido incremento o no:

- Transmisiones onerosas (como la compraventa de una vivienda): las escrituras determinan la existencia del incremento del valor del terreno. Y si la administración autonómica correspondiente ha comprobado el valor de las mismas, entonces es este valor al que habrá que referirse.

- Transmisiones gratuitas (como donaciones o herencias): será el valor real a efectos del Impuesto de Sucesiones y Donaciones (el fijado según el método de cada Comunidad Autónoma).

Así, la base imponible de la plusvalía municipal está constituida por el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un periodo máximo de 20 años, y se determinará multiplicando el valor del terreno en el momento del devengo por el coeficiente que corresponda al periodo de generación (el número de años transcurridos desde la adquisición del terreno hasta la fecha de su transmisión).

El coeficiente a aplicar sobre el valor del terreno en el momento del devengo será el que corresponda de los aprobados por el ayuntamiento según el periodo de generación del incremento de valor, sin que pueda exceder de los límites siguientes:

Esta ley entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado (BOE).

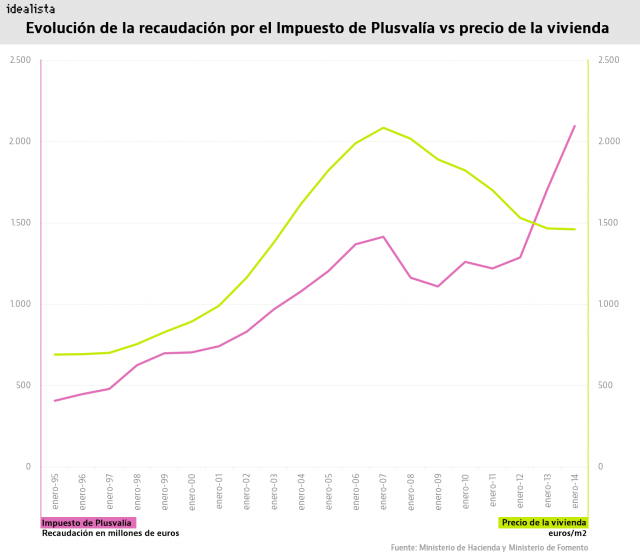

La plusvalía municipal, en un vacío legal

Paralelamente, el Tribunal Constitucional declaró que la forma de determinar la existencia o no del incremento del valor del terreno es algo que solo corresponde al legislador. De ahí que ya se haya aprobado el Proyecto de Ley que entrará en vigor en unos meses.